跨大西洋航線的犧牲者與攪局者

- Date: 8月 12, 2015

- Categories: 新闻动态

跨大西洋航線貨量不足導致的裝載率下滑,雖因G6出讓運力,一舉得到拉升,但也讓覬覦份額的公司有了進入的契機。未來市場的盈虧,也將寄於各家班輪公司的“分寸感”之中。

裝載率的下行

只有跨大西洋航線貿易兩端的貨量需求上去了,艙位利用率才會提升。

與亞歐航線類似,跨大西洋航線同樣呈現出一種東/西行貨量差距明顯的現象。據Blue Water的統計資料顯示,今年第一季度,跨大西洋西行航線(北歐-北美航線)貨量同比增長約9.6%,達到390萬TEU,跨大西洋東行航線(北美-北歐航線)貨量則同比下降1.2%,僅為260萬TEU。

什麼原因導致跨大西洋航線東/西行貨量增量差異巨大?上海海事大學教授徐劍華稱,歸根結底還是經濟因素。

自2015年年初以來,歐洲經濟並沒能給業界帶來太多驚喜,尤其是激進的希臘新政府再次攪動了歐洲的不安,以至於整個南歐地區都受累於希臘債務引發的經濟下滑。歐元更是一路走跌,整個歐洲進口需求疲軟,尤其是西歐地區自北美地區進口的高精尖設備需求不旺。與此同時,美元從弱走強,美國經濟如預期般回暖,北美地區的進口需求旺盛。

“要談一條航線的市場和走勢,就必須要探明其中的經濟因素。美國經濟恢復較快,歐洲經濟則停滯不前,這是跨大西洋航線東/西行貨量增速存在巨大差異的原因。”徐劍華分析稱。

貨量不穩始終刺激著船公司的神經,尤其是在大船時代衍生出的船舶替換效應下,各家船公司都在為追求規模效應而投入更大的船型。目前,各家船公司總共在跨大西洋航線運營31條航線,共投放213艘集裝箱船,平均周運力約為14.5萬TEU。“船公司在跨大西洋航線上投入的船型越來越大,載箱量在7500TEU以上的集裝箱船所占比例為58%。”徐劍華認為,這使得跨大西洋航線的艙位利用率得不到有效提升。

G6的貢獻

基於G6暫停PA2航線歐洲掛靠港的基礎上統計,西行航線的艙位利用率可達到95%以上。

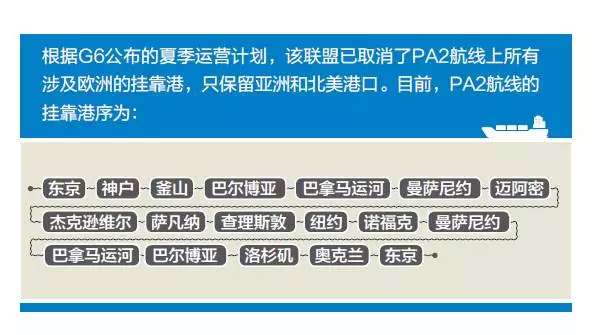

由於預計未來市場供需仍將不平衡,很多船公司都在削減部署在跨大西洋航線的運力,調整掛靠港序,其中動作最大的當屬G6聯盟。根據G6公佈的夏季運營計畫,該聯盟已取消了PA2航線上所有涉及歐洲的掛靠港。美國航運諮詢公司10Xoceansolutions主席兼首席執行官Chas Deller稱,G6認為目前在跨大西洋航線上的利潤有限,不如更高效地服務於貨量稍多的亞洲-北美東海岸航線。

不過,跨大西洋航線市場卻因此發生了戲劇性的變化。目前,不僅G6調整PA2航線,馬士基航運等船公司也削減了跨大西洋航線運力,市場運力減少了約12%,艙位利用率因此有所回升,各家船公司的盈利水準也有望好轉。截至目前,跨大西洋西行航線的艙位利用率已經達到85%左右。

Chas Deller分析認為,跨大西洋西行航線的艙位利用率有望再創新高。“基於G6暫停PA2航線歐洲掛靠港的基礎上統計,西行航線的艙位利用率可達到95%以上。貨量旺季一般在每年的第三季度出現,而且G6目前並沒有計畫回檔或增掛PA2航線上的歐洲掛靠港。可以認為,此次G6的調整,給跨大西洋航線帶來了意外的驚喜。”

不過,有25年航運研究經驗的Chas Deller對未來跨大西洋東行航線的艙位利用率卻不敢做出大膽的預測,他總結了兩個原因:“第一,歐洲經濟體的進口需求量不會在近期得到大幅度提升。第二,一旦G6重新在PA2航線上掛靠歐洲港口,本來貨量就不足的跨大西洋東行航線壓力將更大,整條跨大西洋航線上的艙位利用率都不會很好。”

尺度的把握

G6出讓份額後,阿拉伯輪船果斷出擊,進退間市場的走向,寄於各家公司決策制衡的結果。

就在G6寧願放棄一部分市場份額,也希望避免艙位利用率過低而出現盈利下降的局面時,阿拉伯輪船則採取了完全相反的戰略。

自5月份第三周開始,阿拉伯輪船開始與達飛輪船和漢堡南美合作,正式參與進這兩家公司的跨大西洋航段運營。此前,達飛輪船與漢堡南美合作一條亞洲-加勒比海-美國-歐洲的鐘擺航線。

在徐劍華看來,有新的船公司加入到這條航線的競爭中是可以預見的。他表示:“跨大西洋航線實際上由兩條航線組成,一條是稍短的北歐-北美東海岸航線,另外一條是以巴拿馬運河(或美國東海岸)為連接點,稍長的北歐-北美西海岸的鐘擺航線。”眾所周知,鐘擺航線運輸距離稍長,且對港口銜接度要求稍高,而阿拉伯輪船其實也只是參與運營鐘擺航線中的跨大西洋航段。

達飛輪船和漢堡南美為何會讓阿拉伯輪船參與其中?有業內人士給出了自己的看法:“首先,阿拉伯輪船並未搶佔達飛輪船和漢堡南美在跨大西洋航線的市場份額。其次,三方合作也有可能是為了以後‘O4’做鋪墊,讓成員之間更瞭解對方。”對於阿拉伯輪船自身,更是將借助此舉大大提升在該市場的知名度。用阿拉伯輪船首席執行官Jorn Hinge的話說:“運營跨大西洋航線,不僅可以擴大航線覆蓋範圍,而且可以為更多的客戶提供更多的選擇,也可以為公司今後的發展奠定更堅實的基礎。”

徐劍華則進一步分析認為:“在跨大西洋航線上,達飛輪船隻占10%的市場份額,漢堡南美約占1%,在阿拉伯輪船投入1艘集裝箱船參與跨大西洋航段運營後,使其成功進入這條航線的‘運力TOP10’排行榜,市場份額雖然非常有限,但至少有了一席之地。”

不過就目前來看,2M成員依舊在跨大西洋航線佔有絕對的主導權,馬士基航運和地中海航運共控制著約50%的市場運力,其次是赫伯羅特。但隨著巴拿馬運河的擴建工程接近尾聲,以及美國東海岸港口擴建工程的順利進行,兩項工程都會讓可通行(掛靠)的船型加大。一旦跨大西洋東行航線貨量有回升跡象,也不排除“激進”的阿拉伯輪船在該市場加大運力部署的可能。