航運業發展之三大機遇

- Date: 8月 23, 2017

- Comments: no comments

- Categories: 新闻动态

在航運新形勢下,唯有發現機遇、創造機遇,重塑企業競爭優勢,航運業才能盡快走出困境持續發展

全球金融危機爆發以來,受全球經濟放緩和運力供應過剩影響,國際航運市場呈現持續過度競爭和運力粗放式擴張的新常態。航運企業營收下滑,經營慘淡,普遍缺乏競爭優勢。

航運業競爭優勢現狀

著名管理學家邁克爾·波特將企業競爭力歸結為企業的競爭優勢,定義企業競爭力為“壹家企業對其行為效益有貢獻的各項活動。”並在《競爭戰略》壹書中提出了影響產業競爭態勢的五大因素,即五力分析架構:新加入者的威脅、購買者(客戶)的議價力量、取代品(或服務)的威脅、供貨商的議價力量及現有競爭者之對抗態勢——波特五力模型。

根據波特五力模型,目前,全球航運企業競爭優勢正呈現全面下降趨勢。可以預期,航運業全面復蘇必然艱難而漫長——現有船東間的競爭加劇,同質化競爭挑戰不斷升級;船東與上遊客戶(供貨商)、與下遊客戶(購買者)議價能力全面下降;象征國際航運市場晴雨表的波羅的海幹散貨運價指數(BDI)屢創新低,2015年12月BDI創歷史新低471點,與2008年5月的11793歷史高點比較,跌幅超過九成,國際航運運價持續在成本線下震蕩;新造船價格大幅下跌,船東的船舶資產持續貶值。根據克拉克森新船價格指數報告,去年12月新船價格指數跌至歷史低點123點,與2008年8月歷史高點191點比較,跌幅超過三成;“互聯網+”的商業模式將逐步弱化同質化、易復制的傳統運輸模式的優勢。

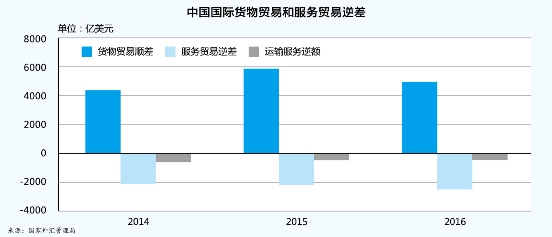

長期以來,中國航運業受貿易條款、市場開放政策等因素影響,與世界海運強國相比,競爭優勢相對不足。截止“十二五”末,中國擁有海運船隊規模1.6億DWT,位居世界第三。但是,在貨物貿易保持巨額順差和服務貿易持續攀升的同時,服務貿易逆差卻始終居高不下,其中旅遊逆差居首,運輸逆差其次。國家外匯管理局公布統計數據顯示,2014—2016年,中國國際收支口徑的國際貨物貿易年均順差5018億美元、出口和進口比為1.31∶1;服務貿易年均逆差2254億美元、收支比為0.49∶1,其中運輸貿易逆差年均505億美元、收支比為0.42∶1,中國運輸業承擔的服務貿易額僅占運輸貿易總額的29.7%。國際航運是中國對外貿易的主要運輸方式,運輸貿易收支格局持續大比分逆差局面,充分體現中國航運業的國際競爭優勢相對不足(見圖)。

12-36 策划报道1 01

航運業的發展機遇

邁克爾·波特在其《競爭戰略》壹書中指出:“企業盈利能力取決於其競爭優勢,企業可以通過其戰略對競爭力產生影響,並影響產業結構,甚至改變某些競爭規則,進而贏得競爭優勢”。面對航運業愈演愈烈的競爭局面,中國航運業要擺脫困境、持續發展,唯壹出路是尋找和創造發展機遇,重塑企業競爭優勢。

機遇壹:政策導向優勢

中央企業重組、改制工作將為航運企業建立現代企業管理制度,提升內生競爭力奠定基礎。

競爭優勢的產生,首先取決於企業的內生競爭優勢。內生競爭優勢是企業綜合競爭力的基礎,是確保企業持續競爭力的核心。目前,中國航運企業與國際先進同行比較,在成本領先、人才集聚、快速應變、高效協調、戰略布局、優質服務和信息化建設等方面還有較大上升空間。隨著中國航運企業兼並重組、公司制改制工作順利完成,國有航運企業市場化經營機制將逐步完善,大型國有航運企業將深入引進現代企業管理制度,進行混合所有制改革、董事會建設、市場化人才選聘等制度建設,這些政策措施將極大地激發中國大型航運企業的內生動力,提高企業的經營效率和效益。

國家出臺的壹系列扶持政策,將助力航運物流企業降本增效、戰略轉型。

為了幫助航運業走出困境,交通運輸部出臺扶持中國航運業的四大措施,意在推進航運企業進行戰略重組,真正將企業做強做優做大;鼓勵航運企業與上下遊產業實施戰略合作,促進航運企業進壹步實施大客戶合作的差異化經營戰略,滿足大客戶的個性化服務需求,實現產業鏈資源、服務、利益共享的願景。

7月,國務院召開的常務會議確定減稅清費降低物流成本、以及加強國家級物流樞紐和重要節點集疏運設施建設等五大舉措。這些舉措將有效降低包括航運業在內的物流業經營成本;同時,也為中國開展第三方物流提供良好的發展環境,促進航運業向現代物流轉型,形成線上線下、運輸、倉儲、裝卸搬運、配送和流通信息等完整的供應鏈服務體系。

機遇二:貿易發展優勢

中國的掘起不但改變了世界海運貿易格局,也為中國航運業快速發展奠定了基礎貨源。

中國GDP於2008年首度超過日本成為世界第二大經濟體,又於2014年首度突破10萬億美元大關,與美國成為世界上僅有的兩個突破10萬億美元的經濟體。去年,中國外貿進出口業務繼續保持全球第壹大貨物貿易出口國和第二大貨物貿易進口國地位;同期,中國規模以上港口貨物吞吐量完成118.3億噸,外貿貨物吞吐量完成37.6億噸,集裝箱吞吐量完成2.18億TEU,連續多年位居世界第壹。

在中國政府對航運物流業的高度重視下,航運物流業的經營成本將剛性下降,企業成本優勢將明顯提升;中國對外貿易的法律法規、管理體制和貿易條款也將隨著國家貿易地位的提升得到完善。可以預期,中國對外貨物貿易的快速發展和運輸貿易的持續逆差終將成為中國航運業的發展優勢,中國航運貿易逆差也將得到根本改善。

機遇三:發展戰略優勢

“壹帶壹路”戰略的實施,將進壹步釋放國際貿易和航運需求,為中國航運業提供更為廣泛的發展空間。

中國提出的“建設21世紀海上絲綢之路”和沿線基礎設施建設,以及“對接各國政策和發展戰略”的倡議,將極大地激發東亞、南亞、西亞、非洲、歐洲等國家的經濟活力,推動亞非歐貿易快速發展,也為中國航運業創造了拓展亞非歐市場的良好機遇。國家統計局數據顯示,去年,中國與“壹帶壹路”沿線國家進出口貿易總額62517億元,占貨物進出口貿易總額的25.7%。

雄安新區、大灣區和城鎮化建設的設計藍圖將為中國航運業提供更為廣闊和持久的市場動力。

雄安新區的設立、大灣區和城鎮化建設,是中國經濟發展模式的創新,將帶動中原地區掘起,優化城鄉結構,擴大消費,形成跨行政區域融合發展的經濟帶,推動經濟結構轉型,促進中國經濟貿易持續發展。

在經濟全球化、信息電子化、交易網絡化的今天,“變”已經成為市場不變的主題。在事物的發展變化中,內因是事物發展變化的源泉,決定著事物發展的方向;外因是事物發展變化的條件,在壹定條件下,對事物的發展有著重大的影響。外因必須通過內因而起作用。

國家政策的引導、資源環境等機遇優勢是航運業發展的外因,航運企業的內生競爭優勢是內因,是決定企業戰略轉型成敗的關鍵。中國航運企業要抓住當前的發展機遇,更好地發揮企業主體作用和國家環境優勢,建立現代企業管理制度,在人才、戰略、經營模式等方面實現突破,提高企業的經營效率和效益,審時度勢,適應時代發展,確保企業持續健康發展。

No Comments Yet.