國際集裝箱航運運輸市場壹季度報告

- Date: 4月 13, 2020

- Comments: no comments

- Categories: 新闻动态

1、疫情打擊下全球經濟呈疲弱之勢,中國經濟短期下行壓力大但長期向好

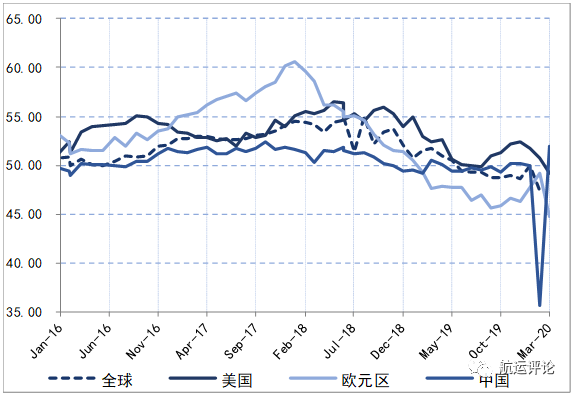

2020年,在“新冠肺炎”疫情的影響下,企業面臨著空前迅猛的需求下降、活動萎縮和信心降溫,疫情在全球的蔓延為全球經濟復蘇帶來較大的不確定性。從數據指標來看,摩根大通公布的2月全球制造業采購經理人指數(PMI)僅為47.4,較上月回落2.6個百分點,較2018年同期下降4.1個百分點,創近十年來新低。“新冠肺炎”疫情正影響這全球經濟復蘇,主要經濟體的制造業產出處於收縮狀態,美國3月份制造業PMI為49.2,其中新訂單指數降至50以下,生產和需求明顯放緩;歐元區3月份制造業PMI為44.8,創紀錄新低;英國和歐盟達成脫歐協議,正式完成脫歐,英國制造業PMI為48.0,為近3個月新低。世界主要機構紛紛下調經濟增長預期,國際貨幣基金組織預計2020年全球經濟或將出現萎縮,經合組織下調2020年全球GDP增速至2.4%。

壹季度中國經濟受“新冠肺炎”疫情爆發的影響較大,居家隔離等防控措施延長了復工時間,導致企業大規模的停工停產,2月中國制造業PMI跌至35.7,1-2月的進出口額同比分別下降4.0%和17.2%。隨著“新冠肺炎”疫情在中國逐步得到控制,政府出臺穩健的貨幣政策支持復工復產以及啟動“新基建”計劃以擴大內需,3月份制造業PMI回升到52.0。“新冠肺炎”疫情的暴發,給中國經濟短期內發展帶來了挑戰,但經濟增長仍保持韌性,長期向好的基本面沒有改變。

圖1 全球主要地區制造業PMI

數據來源:中國商務部,上海國際研究中心整理

2、集裝箱船閑置運力比例上升,疫情全球蔓延下集運業迎來低潮

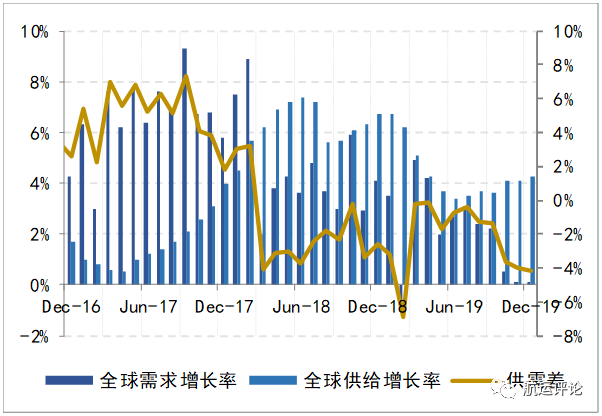

1月,太平洋航線集裝箱海運量同比上漲1.0%,較2019年同期下降了1.5個百分點;遠東-歐洲航線集裝箱海運量同比下降4.2%,較2019年同期下降了13.9個百分點。壹季度,全球集裝箱船舶運力為2296.1萬TEU,同比增長3.98%。其中,新交付集裝箱船舶23艘,共計10.24萬TEU,同比下降58.6%。集裝箱閑置運力於3月回升,閑置運力比例為10.6%,較2019年同期上漲了6.6個百分點。壹季度集裝箱船新簽訂單量為15.3萬TEU,同比下降45.6%。截止3月,全球集裝箱船手持訂單數量為243.4萬TEU,其中15000TEU以上集裝箱船舶訂單占比為47.5%。

圖2 全球集裝箱運輸市場供需情況

數據來源:克拉克森,上海國際航運研究中心整理

雖然“新冠肺炎”疫情在中國得到基本控制,企業逐步恢復生產,但境外疫情的擴散意味著其對全球貿易和航運市場的影響還在擴大。疫情的出現導致全球大量制造業企業停工,正常經營活動受限,從而導致集裝箱運輸需求低迷,全球集裝箱海運量減少,集運業迎來低潮。

3、壹季度運價漲幅明顯,班輪公司因疫情擴大停航力度

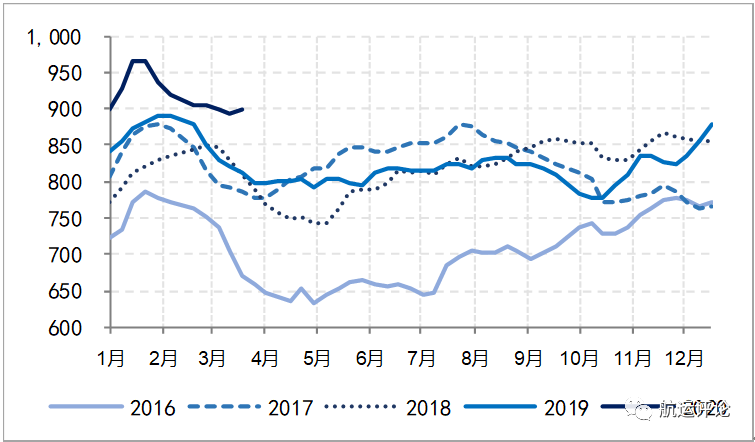

壹季度前期受春節出貨小高峰影響,運輸需求上漲,市場供求狀況持續向好,集裝箱運價大幅上漲;後期,由於“新冠肺炎”疫情在全世界範圍內逐步蔓延,中國工廠復工緩慢,全球生產供應鏈遭受嚴重打擊,集裝箱市場低迷運價走低。2020年壹季度,中國出口集裝箱運價指數(CCFI)均值為919.23點,同比上漲7.92%,環比上漲12.21%;上海出口集裝箱綜合運價指數(SCFI)均值為931.1點,同比上漲8.49%,環比上漲12.87%。分航線看,東西主幹航線由於歐美國家的疫情擴散情況較為嚴重,企業正常經營受到限制,進出口水平保持低位,市場需求恢復速度緩慢,加之運力恢復速度快於市場預期,導致市場運價下跌;南北航線節後運輸需求不足,加上疫情的不利影響,班輪公司雖然采取停航措施控制運力規模以及低價攬貨策略,仍難擋運價下跌。

圖3 2016-2020年中國出口集裝箱綜合運價指數(CCFI)

數據來源:上海航運交易所,上海國際航運研究中心整理

2020年受“新冠肺炎”疫情影響,集裝箱運輸需求下降,班輪企業紛紛采取大規模停航舉措。2M Alliance已暫停4條亞歐航線,根據Alphaliner數據,3月初其在遠東-歐洲航線和遠東-北美航線的周運力同比分別下降了9.7%和14.6%。The Alliance宣布了暫停15周-19周在亞歐航線上的15個航次,3月初其在遠東-歐洲航線和遠東-北美航線的周運力同比分別下降了5.3%和16.8%。Ocean Alliance也將取消太平洋航線上的10個航次,3月初在遠東-歐洲航線和遠東-北美航線的周運力同比分別下降了9.6%和11.4%。此外,因嚴格的防疫措施,港口面臨出現擁擠和時間延長的風險,班輪公司也相繼出臺了應對措施,地中海航運推出了延遲中轉服務計劃,提供6個轉運中心降低客戶的倉儲成本和滯期壓力,馬士基航運推出了堆場暫存服務,達飛輪船和赫伯羅特等提供了額外的免箱期。

展望二季度,集運市場依舊面臨“新冠肺炎”疫情的挑戰。隨著“新冠肺炎”疫情在全球範圍內的擴散,歐美國家正處在爆發期,正常的經濟活動受挫,海運貿易需求低迷,全球集裝箱市場面臨較大壓力。運力方面,受疫情影響,船廠復工較晚加上部分材料的全球供應鏈可能出現斷裂,二季度新船交付量或將放緩。運量方面,境外疫情爆發直接影響中國工廠的出貨需求,二季度前期的運量增長水平有限,後期若境外疫情控制得當,前期積壓出貨需求可能上升。疫情加上“限硫令”的影響,班輪公司大規模推出停航措施,有效控制運力投放,但運輸需求的恢復尚需時日。綜合來看,二季度運價存在下行風險。

No Comments Yet.