新勢能:航運期貨「多巴胺」不減

- Date: 12月 10, 2024

- Comments: no comments

- Categories: 新闻动态

上海航運交易所集運指數(歐線)期貨沙龍以「周期輪轉和確定性」為主題,分享了全球經濟周期演變、集運市場供需基本面以及集運指數(歐線)期貨風險對沖典型案例

第二屆浦東航運周上,上海航運交易所集運指數(歐線)期貨沙龍獲得市場高度關註。作為中國首個航運產業期貨產品,該指數期貨上市一年多來的成交量、持倉量均遠超境外類似產品,堪稱集運產業的新質生產力,市場熱度始終居高不下。

在以「周期輪轉和確定性」為主題的沙龍上,上海航運運價交易有限公司(運價公司)、華泰期貨專家與現場觀眾熱議全球貿易變局、集運市場供需情況對航運指數期貨的影響,並分享實踐案例,在不確定中尋找確定的力量。

全球經濟周期的演變

全球經濟正經歷庫存周期的轉變,今年的補庫存周期何時結束?去庫存周期來了嗎?根據Bloomberg的數據,2024年中國工業企業產成品庫存累計同比增長3.9%,環比連續3個月下跌;而美國製造業存貨同比上漲至0.23%,環比連續2個月下跌。華泰期貨大類資產配置組總監蔡劭立據此分析:「本輪補庫周期大概率結束了,以2024年7月為新一輪去庫起點,平均15.6個月,預計會延續至2025年三季度。」

在全球經濟周期的推動下,各國央行的貨幣政策也隨之發生變化。今年美聯儲已降息75個基點,歐洲央行同樣降息75個基點,這都對全球流動性和資產價格產生深遠影響。在全球貨幣流動性方面,美聯儲逆回購余額為2177億美元,9月存款準備金余額下降843億美元,顯示出貨幣政策的微妙變化。同時,美債10年期利率回落,2年期利率走高,3月期利率回落,這些變化都為投資者提供了重要的市場信號。中國則通過降低存款準備金率0.5個百分點改善宏觀經濟環境,釋放流動性約1萬億元,增強市場活力。

蔡劭立特別關註財政政策對行業的影響。在中國,房地產相關政策如契稅減免、土地增值稅下降等所帶來的總減免規模不到3000億元。此外,財政政策關註點在於12月的政治局會議和中央經濟工作會議,這些會議將對2025年的經濟政策產生指導性影響。在行業層面,蔡劭立指出,我國下遊行業開啟去庫存周期,首先會波及利潤和庫存雙降的行業,如黑色金屬冶煉及壓延加工業,石油、煤炭及其他燃料加工業;其次會輪動至被動累庫,但利潤增速為負的行業,如煤炭開采業;再次會涉及利潤穩定的下遊行業,如電子設備製造業、金屬製品業、家具製造業、橡膠和塑料製品業、汽車製造業、紡織服裝、化學原料及化學製品製造業。整體來看,下遊去庫存周期剛剛開啟,仍待確定,若有財政增量則有望扭轉。

鑒於全球經濟周期的演變,在投資策略上,蔡劭立建議上半年逢低多配股指和宏觀相關商品,下半年關註商品需求改善的可能。貴金屬、有色和黑色金屬是逢低多配的推薦商品,而原油和能化產品則建議逢高空配。農產品市場則呈現內部分化。他強調,投資者在配置資產時應考慮全球經濟周期的演變、貨幣政策的影響以及行業發展趨勢,同時也要註意風險管理,特別是在全球經濟不確定性增強的背景下。

航運市場直面的挑戰

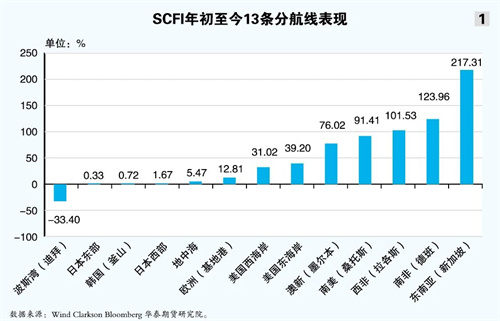

如蔡劭立所說,隨著全球經濟的波動,航運市場正面臨前所未有的挑戰。華泰期貨研究員高聰在沙龍上表示,航運市場波動率放大,航線價格表現分化。從現貨市場看,截至11月底,多數航線價格出現上漲,僅有少數航線價格下跌,其中南美航線在眾多航線中表現突出。特別值得一提的是,上海—歐洲基本港的航線價格自年初以來上漲12.81%。他認為,這一變化反映了全球貿易格局的微妙變動,以及不同地區經濟活動的不均衡復蘇(見圖1 )。

遠期報價方面,11月下旬,主要班輪公司已發布12月漲價函,地中海航運20GP與40GP的 DT艙位(鉆石艙位,類似於飛機的頭等艙)12月船期報價分別漲至3780美元與6300美元;馬士基20GP與40GP的12月船期價格分別漲至3900美元與6000美元;達飛輪船20GP與40GP的12月船期報價分別漲至3300美元與6200美元;赫伯羅特20GP與40GP的12月船期報價分別漲至3400美元與6100美元。

在航運供給端,2024年前10月,全球班輪公司新造船合同數量達286艘,總運力326.6萬TEU,顯示出航運業對未來市場需求的樂觀預期。與此同時,老舊船舶的拆解數量較少,表明市場上的運力供給依然充足。此外,超大型船舶的交付和存量數據也引起市場的廣泛關註,這些船舶在亞洲至歐洲和美洲的航線上占據了主導地位。歐線12000~16999TEU型船和17000+TEU型船的配置比例超過92%;美線8000~11000TEU型船和12000~16999TEU型船的配置比例超過86%。

需求端方面,高聰認為需特別關註歐洲經濟的復蘇情況。盡管近期經濟數據有所改善,但由於通脹的韌性,預計2025年歐洲的降息空間有限。這將對歐洲的進口需求產生影響,進而影響全球航運市場。他還指出,歐元區面臨的不確定性依然很高,包括美國政策的變化和地緣政治的緊張局勢,這些都可能對歐洲經濟的支出和通脹壓力產生重大影響。

航運供需變化對集運指數(歐線)期貨有哪些影響?高聰預測,12月下半月漲價預期落空之後,仍存在最後一個向上預期(2025年1月漲價函)。最後的漲價函落地之後,現貨價格預計轉為震蕩向下,交易的大方向也可能會發生逆轉。

經過對集運指數(歐線)期貨一年多的分析研究,高聰分享了幾點感受。首先,期貨合約與上海出口集裝箱結算運價指數(SCFIS)價差幅度較大,價差區間介於-4800點~1600點。其次,建議買家在什麽季節做什麽季節的事,不與季節性對抗,不和班輪公司對抗。再次,遠月合約一般跟隨近月主力合約波動,並沒有獨立性。

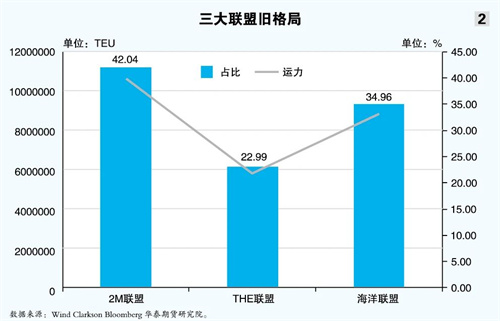

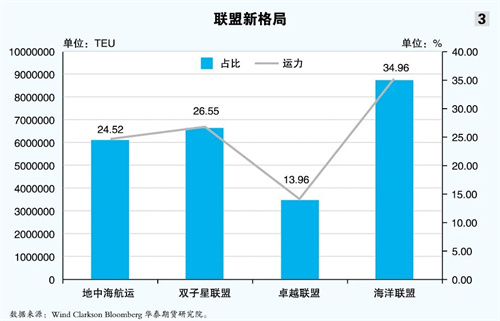

關於未來市場走向,高聰提醒幾個關註點。首先是美國大選對航運市場的影響。特朗普的再度當選可能會引發貨物搶運,對美線價格形成一定支撐,而對歐線的影響較小。2018年中美貿易爭端期間,搶出口現象曾導致運價飆升,這一歷史經驗值得市場參與者關註。其次是新聯盟的建立對航運市場的影響。隨著2M聯盟的分拆和雙子星聯盟的形成,航運市場的運力格局或將發生重大變化(見圖2、圖3 ),新聯盟的運作模式、航線布局和合作方式都將對航運價格和服務質量產生深遠影響。

期現聯動的新業態

上市一年多來,集運指數(歐線)期貨產品已獲得業內認可。根據國際期貨業協會(FIA)的統計,2023年集運指數(歐線)期貨成交量居全球航運衍生品第一,遠超其他航運衍生品。預計2024年集運指數(歐線)期貨將穩居全球成交量第一的位置。

航運市場不乏創新勢能。在深入分析集運指數(歐線)期貨的基礎上,運價公司推出期現聯動服務,該模式將期貨融入艙位交易,形成獨特的金融產品。

在沙龍現場,運價公司總裁助理沈世駿通過一宗成交案例生動展示了期現聯動模式的實際效果。

2023年11月,賣方貨代通過期現聯動4月參考報價610美元/TEU與買方貨主成交10TEU,完成采購艙位。貨代隨後在相應期貨價格買入EC2404合約進行套期保值。進入交收月後,買方貨主將以610美元/TEU向賣方貨代訂艙,貨代平倉EC2404實現對沖。這一過程中,貨代的運費收入為6100美元,運費成本增加與期貨盈利相同,波動覆蓋率為102.2%,實現了預期收益。而貨主實現了成本控製,班輪公司則按照現貨運價水平收取運費,不受影響。

在期現聯動的實踐中,運價公司提醒市場參與者註意幾個關鍵點:期現價格與即期價格的差異、保值與投機的區分,以及對金融交易的掌握度。這些因素對於確保交易的順利進行和風險的有效管理至關重要。

No Comments Yet.